2024年12月25日

中国・アジア

主任研究員

武重 直人

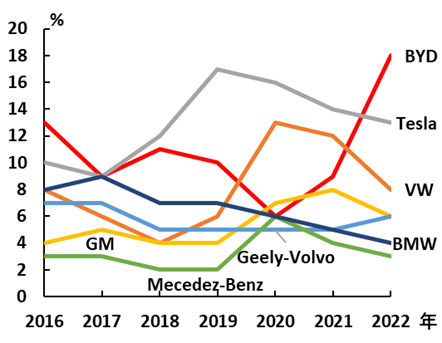

中国の自動車産業は近年、電気自動車(EV)によって躍進している。それをけん引するのが比亜迪汽車(BYD)だ。同社は2022年に純バッテリー車とプラグインハイブリッド車を合わせた販売台数でテスラを抜いて世界一となった(注1)。フォルクスワーゲンをはじめとする欧州メーカーは軒並みEV販売シェアを落としている。中国の攻勢をはね返そうと欧州連合(EU)は追加関税で対抗しているが、中国政府との全面対決を避けたい思惑が見え隠れし、一枚岩とはいえないのが実情だ。

世界EVブランド販売数シェア(出所)IEA"Global EV Outlook 2024"を基に作成

EU27カ国の自動車市場は中国、米国に次ぐ世界第3位の規模だが、EVでは米国を大きく上回って第2位(注2)。純バッテリー車とプラグインハイブリッド車を合計した乗用車のEV比率はEU全体で22%。中でもスウェーデン60%、フィンランド54%などのEV化の先進国を擁する。EU加盟国ではないがノルウェーは世界で最も高い93%のEV化率を誇る。

欧州は、2015年に採択された気候変動対策の国際的枠組みパリ協定に基づき、EV化に積極的に取り組んでいる。パリ協定は世界の平均気温上昇を産業革命前から1.5度以内に抑える努力目標を掲げており、その実現に向けてEUは19年に「欧州グリーンディール」を策定。世界で初めて「気候中立(注3)」を50年までに達成する目標を示した。

2021年6月には「欧州気候法」を採択し、温室効果ガスを30年までに1990年比で55%以上削減する目標の達成に拘束力を持たせた。さらに2021年7月に自動車の二酸化炭素(CO2)排出基準の厳格化や充電スタンドの整備などを含む政策パッケージ「Fit for 55」を打ち出した。

こうした動きをさらに後押ししたのがフォルクスワーゲンのディーゼル不正事件だ。欧州の自動車大手は、ガソリンエンジンよりも燃費が良く、長距離走行に適しているとされたディーゼルエンジンの燃費向上に力を注いできた。

ところが2015年9月にフォルクスワーゲンによるディーゼル車排ガス試験の不正が発覚。実際の窒素酸化物(NOx)の排出量は基準値の10~40倍だった。対象は09~15年に発売された5車種で、世界に1100万台が販売されていた。これによってディーゼル車への信頼は大きく損なわれた。EU域内の自動車販売に占めるディーゼルエンジン車の比率は不正発覚前年の14年の53.6%から、わずか4年後の18年には35.9%にまで落ち込んだ(注4)。

こうした事態を受けて欧州は官民でEV化にかじを切った。各国はEVや燃料電池車(FCEV)などのゼロエミッション自動車(ZEV)を普及させる高い目標を掲げ、EV購入補助金や充電施設の設置に乗り出し(注5)、自動車各社は積極的にEVを市場投入した(注6)。

| 国/地域 | 決定年 | 目標 |

|

EU |

2021 | 2035年までに新車販売をZEVにする |

| 2024 | (改正)合成燃料車は可 | |

| ドイツ | 2016 | 2030年までに内燃エンジン車の販売禁止。HEVは可 |

| フランス | 2017 | 2040年までに内燃エンジン車の販売禁止。HEVは可 |

| ノルウェー | 2016 | 2025年までに新車販売を全てEVとFCEVにする。エンジン車とHEVは不可 |

各国/地域のEV化目標(出所)「知的財産創造」2024年3月号ほかを基に作成

そうした中で欧州に流入したのが安価な中国製EVである。欧州自動車工業会によると、欧州の純バッテリー車の販売台数に占める中国製のシェアは、2000年の2.9%から23年には21.7%に急拡大した(注7)。この事態にEUは警戒感を高め、中国製純バッテリー車の関税を引き上げる動きに出た。

欧州委員会は独自調査を基に、中国メーカーが政府から多大な補助を受けているとして、2024年7月に政府補助の水準に応じてメーカーごとに設定した補助金相殺関税(追加関税)を暫定導入。これに若干の調整を加えた追加税率を同年10月4日、EU加盟国の投票で正式決定した。その結果、一律10%だったバッテリー車への関税に、9~35.3%が追加された。

| グループ | 追加関税 |

| 比亜迪汽車(BYD) | 17.0% |

| 吉利汽車(Geely) | 18.8% |

| 上海汽車(SAIC) | 35.3% |

| テスラ(上海) | 7.8% |

| 愛馳汽車(Aiways) |

20.7% |

| 安徽江淮汽車(Abhui Janghui) | |

| BMWブリリアンス | |

| 奇瑞汽車(Cherry) | |

| 中国第一汽車(FAW) | |

| 重慶長安汽車(Chongqing Changan) | |

| 東風汽車(Dongfeng Motor) | |

| 零跑汽車(Leapmotor) | |

| 南京金龍客車(Nangjing Golden Dragon Bus) | |

| 上海蔚来汽車(NIO) | |

| 小鵬汽車(Xpeng) | |

| その他、調査に協力しない企業 | 35.3% |

EUの中国製EVに対する追加関税(出所)JETROを基に作成

EUによる一連の動きに中国は強く反発した。追加関税を暫定導入した直後の2024年8月には世界貿易機関(WTO)にEUを提訴したほか、欧州産の乳製品や豚肉、ブランデー、大型エンジン車両への報復をちらつかせた。一方で、純バッテリー車については価格と数量の自主規制での落着を試みたが、EU側と折り合うことはなかった。

EUは中国製EVに追加関税で迎え撃ったものの、実は一枚岩ではない。EU27カ国による追加関税導入の採決は、賛成10、反対5、棄権12と対応が割れた。自動車産業を抱えるドイツが反対にまわったほか、スペインやスウェーデンが棄権するなど、各国の対中関係を映し出した。

| 賛成(10) | ブルガリア、デンマーク、エストニア、フランス、アイルランド、イタリア、ラトビア、リトアニア、オランダ、ポーランド |

| 反対(5) | ドイツ、ハンガリー、マルタ、スロバキア、スロベニア |

| 棄権(12) | オーストリア、ベルギー、クロアチア、キプロス、チェコ、フィンランド、ギリシャ、ルーマニア、ポルトガル、ルクセンブルク、スペイン、スウェーデン |

中国製EVへの追加関税導入に関する各国の投票

追加関税に積極的になれない理由の一つは、中国で生産されている欧州ブランド車にも高関税がかかってしまうことである。中国には外国メーカーが生産拠点を構え、欧州に輸出されるEVには現地生産されたBMWやルノーなど欧州ブランドが含まれる。こうしたブランドを擁する国にとって、追加関税は自国ブランド車の欧州での販売にマイナスの影響を与える。中国製EVに対しては、米国もほぼ同時期(2024年9月)に関税を25%から100%に引き上げた(注8)。これと比べて欧州の追加税率が低いのは、中国製欧州ブランド車の欧州向け輸出のボリュームと競争力確保に配慮したためと考えられる。

もう一つの理由は、中国への経済的依存から、中国と良好な関係を維持しなければならないことだ。自動車について言えば、欧州から中国への輸出規模は中国から欧州への輸出規模を大きく上回っている(注9)。中国商務省は欧州製大型エンジン車への関税引き上げを示唆しており、中国との対立は輸出の大幅減に直結しかねない。

そうした懸念を抱く代表格がドイツだ。ベンツなど高級車の中国輸出に影響が出る事態は避けたいところだろう。ドイツの実質GDP(国内総生産)成長率は2023年に前年比マイナス0.3%となった。国際通貨基金(IMF)予測では24年も0.0%と欧州主要国で最も低い。ドイツの製造業が不振に陥っている主因は、ウクライナ紛争を契機とするエネルギーコストの上昇(注10)と、中国経済の減速による販売不振が主な原因とされている(注11)。

特にドイツの主力産業である自動車は近年、中国市場で苦戦を強いられている。フォルクスワーゲンは、外国メーカーによる中国生産の先駆けであり、中国市場におけるシェアは2001年に50%を超えていた。しかし、中国メーカーの台頭によって苦戦を強いられ、23年には14%まで落ち込んだ。同社は24年9月、1937年の創業以来初となるドイツ国内の工場閉鎖を含む大型リストラ方針を示すに至った(注12)。

ドイツは経済が停滞する中、中国ビジネスへの悪影響を回避し、中国からの投資にも期待したいところだろう。中国政府を敵に回したくないのだ。

フォルクスワーゲン本社【2020年7月、独ニーダーザクセン州】

ハンガリーやスロバキアといった親中の国々も中国製EV への追加関税に反対した。ハンガリーはセルビアとの間を結ぶ高速鉄道が「一帯一路」構想の重要プロジェクトであるほか、車載用電池やBYDの車両組立工場など中国からの投資が増えている(注13)。スロバキアはフォルクスワーゲンも出資する中国の車載用電池メーカー国軒高科が工場を建設中であり、2026年に稼働の予定だ(注14)。

追加関税の採決で棄権した国々も中国への配慮が働いた可能性が高い。スウェーデンは同国を代表する自動車メーカーのボルボが 2010 年から浙江吉利控股集団(Geely)の傘下に入っている。スペインはドイツに次ぐ規模の自動車産業を抱え、中国の供給網に大きく依存しているほか、中国メーカーの工場進出も期待される。

中国商務省は追加関税の決裁からわずか数日後の2024年10月10日、中国自動車大手を招集し、EU各国の投票行動に即した対応を取るよう指導した。すなわち、追加関税に賛成した国には、工場建設などの投資を見合わせる報復を命じたのである。追加関税の採決に現れたEUの「分断」は、各国の中国への経済依存を印象付けるものとなった。

欧州の追加関税の狙いは、中国EVの侵入を抑制し、その間に欧州ブランドEVの競争力を引き上げる「時間稼ぎ」にある。また、その税率は中国製欧州ブランド車の輸入を排除しないよう適度に抑制されている。さらに、欧州委員会は追加関税導入後も双方が価格協定などの代替策を中国と継続協議する余地を残した。条件が合えば応じる選択肢もある。

こうした欧州のしたたかさは、追加関税により中国EVメーカーの欧州進出を促す姿勢にも見え隠れする。前述の通りBYDがハンガリーに欧州初のEV生産拠点の建設を決定したほか、奇瑞汽車がスペインのバルセロナに拠点設置を決定した。さらに上海汽車、長城汽車、吉利汽車が同様の方針を表明し、現在ロケーション選定を進めているとみられる。中国メーカーが生産地を欧州に移せば製造コストが上昇して相対的に欧州車の競争力が上がるほか、バッテリーなどの関連産業を含めて欧州への投資が促進される。

中国メーカーの動きは、欧州ブランド車のシェアを奪いかねないが、安価な中国車が流入する現状よりも得るところが大きい。しかし、中国商務省の報復指示は、中国メーカー進出の足かせとなる。欧州の"思惑"を見透かした対応とも言える。

世界第2位の自動車生産台数を維持するフォルクスワーゲンを擁し、かつ「したたか」な欧州が次にどのような対応に出るか。中国メーカーの欧州現地生産をめぐる「駆け引き」と併せ、今後の動きは予断を許さない。

注1 「欧州メーカーの危機に先鋭化する欧州・中国の対立 EVシフトはこのまま終わるのか?」2024年11月8日 WebCG https://www.webcg.net/articles/-/51098#google_vignette

注2 2023年の純バッテリー車の販売台数は米国110万台に対して、EUは172万台、純バッテリー車、プラグインハイブリッド車、燃料電池車の合計では米国139万台に対してEU258万台。

注3 気候中立(Climate neutral)は、日常生活や企業活動などで排出する温室効果ガスから削減量を差し引いて総排出量を算出し、実質ゼロにする取り組み。炭素中立(カーボンニュートラル)が二酸化炭素などカーボンに焦点を当てるのに対し、気候中立はメタンや一酸化窒素など全ての温室効果ガスを対象とする。

注4 王爍堯(2020年)「次世代自動車の普及政策と国際環境問題に関する日中比較研究―使用済みHEVとEVの発生予測と環境影響評価を中心に」33-42頁。

注5 「独政府、EV購入に助成金 7月から1台62万円」『日本経済新聞』電子版2016年2月27日。「独、官民で電気自動車巻き返し 購入補助金を折半出資」『日本経済新聞』電子版2016年5月31日。

注6 「自動車、EV・HVシフト VW不正でディーゼル逆風」『日本経済新聞』電子版2016年1月9日。「アウディ、ベルギーでEV・電池を一貫生産 18年から」『日本経済新聞』電子版2016年1月21日。「欧州車、EV対応加速 ボルボ・カーも航続500キロ投入へ」『日本経済新聞』電子版2016年2月23日。

注7 2023年のEUにおける純バッテリー乗用車販売に占める中国製の比率は21.7%、うち中国ブランド車は7.6%。ACEA, Fact sheet: EU-China vehicle trade, 2024.

注8 米国による中国製EVの対米輸出台数は少なく、関税引き上げの影響は軽微である。EUの場合、中国製純バッテリー車の輸入台数は米国の15倍(2022年)~11倍(2023年)このうち中国ブランドは23%(2022年)~35%(2023年)であり、その他は欧米ブランドが主であり関税の影響は大きい。

注9 2022年の欧州から中国への自動車輸出額が240億ユーロ、中国から欧州への輸出が122億ユーロ。2023年は欧州から中国への自動車輸出額は197億ユーロ、中国から欧州への輸出が163億ユーロ。ACEA, Fact sheet: EU-China vehicle trade, 2023および2024.

注10 EUはロシアとつながるパイプラインで安価な天然ガスを使えたが、ウクライナ侵略でロシアからの供給が途絶えて状況が一変。独、仏、伊のいずれも侵略後の2022年8月の電力料金は侵略前の21年8月から大きく跳ね上がった。その後、LNGの確保や石炭火力の再稼働で電力料金は下がったが、欧州平均は新型コロナウイルス禍前より4割も高い。「EVの先進欧州、エネ政策で行き詰まり コスト高の誤算」『日本経済新聞』電子版2024年10月3日。ドイツ経済研究所によると、ドイツの自動車製造向けの23年平均電力料金は1メガワット時あたり190ユーロ。米国(68.5ユーロ)の2.7倍、中国(89.4ユーロ)の2.1倍。「フォルクスワーゲン、高コストあらわ 7〜9月4割営業減益」『日本経済新聞』電子版2024年10月30日。

注11 ドイツの自動車産業不振の要因は2023年12月にEV購入補助金が打ち切られたことも大きく影響したとされる。

注12 「VW、ドイツで工場閉鎖検討 1937年の設立以来初」『日本経済新聞』電子版2024年9月3日、「VWが初の独工場閉鎖検討 誤算のEV化、中国台頭響く」『日本経済新聞』電子版2024年9月3日。

注13 「ハンガリー、欧州の親中拠点に 両首脳がEV投資拡大合意」『日本経済新聞』電子版2024年5月9日。

注14 「中国・国軒高科、スロバキアにEV電池工場 26年稼働」『アジアBiz』2024年6月27日。

武重 直人

※本記事・写真の無断複製・転載・引用を禁じます。

※本サイトに掲載された論文・コラムなどの記事の内容や意見は執筆者個人の見解であり、当研究所または(株)リコーの見解を示すものではありません。

※ご意見やご提案は、お問い合わせフォームからお願いいたします。